欢迎光临~河北suncitygroup太阳集团贸易有限公司

语言选择:

∷

∷

∷

∷

∷

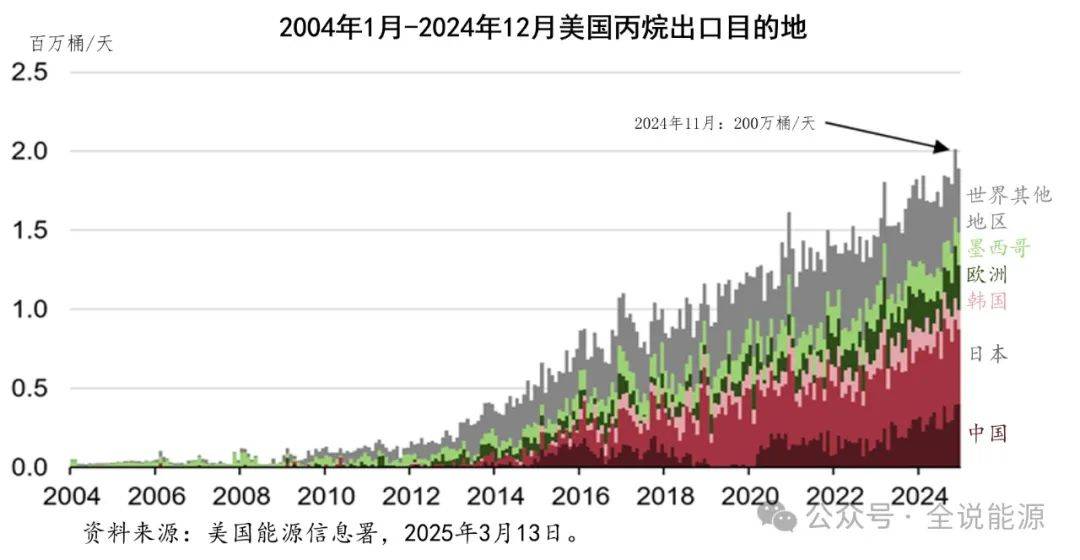

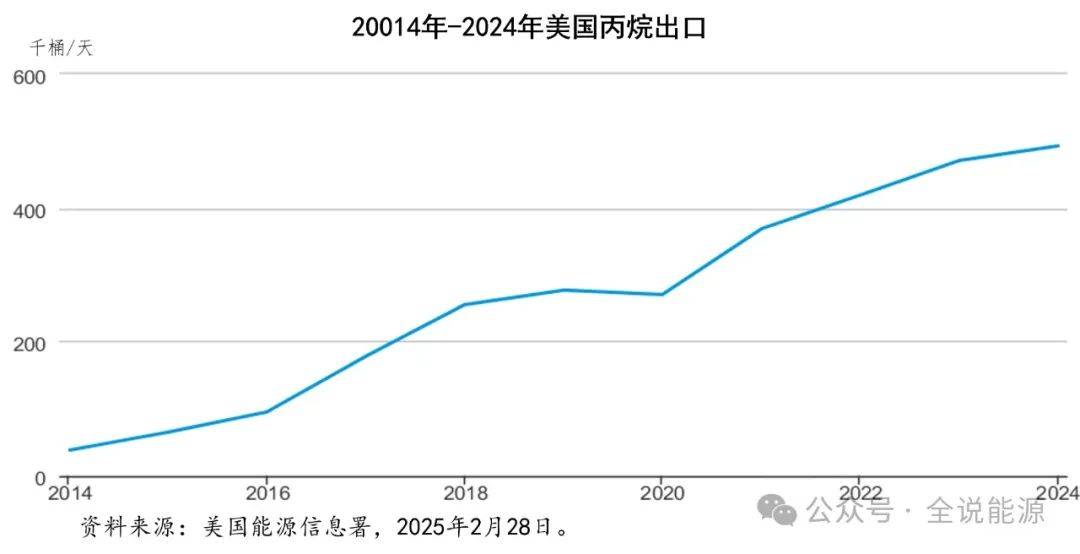

近年来,产量不竭添加的同时,丙烷、丁烷和乙烷出口也持续增加,使得成品油成为美国最大的出口商品,中国是美这些产物的最大出口市场。丙烷、丁烷和乙烷,是主要的石油产物和化工原料。做为世界最大的石油天然气出产国,美国的丙烷、丁烷和乙烷产量较大,近年来的出口数量持续添加,并成为相关产物的世界最大出口国。2024年,由丙烷、丁烷和乙烷等构成的成品油,是美国最大的出口商品,出口总价值为1336亿美元,高于位于第二位的原油和第三位的天然气。根据美国能源消息署的材料和数据,本文将引见2024年美国丙烷、丁烷和乙烷出口等方面的环境。丙烷正在全球范畴内用于室第和贸易部分,如供暖,也被用做石化原料,出产丙烯和乙烯,是塑料出产的环节原料。2024年,美国丙烷出口量平均达到创记载的180万桶/天,这是自1973年起头收集该数据以来的最高程度。正在过去的17年里,美国丙烷出口每年都正在增加,次要是因为东亚地域(次要是中国)的需求添加,以及美国取全球基准丙烷价钱差距的扩大。创记载的美国丙烷产量,支撑了丙烷出口的增加。丙烷是天然气加工和原油精辟的副产物,跟着美国天然气产量的增加,丙烷的产量正在过去10年里敏捷增加。丙烷产量的添加带来了美国国内丙烷价钱相对于亚洲走低,从而支持了创记载的出口程度。 根本设备投资正在顺应不竭增加的货运方面,也阐扬了环节感化。美国丙烷出口终端的扩建项目于2019年和2023年启动,使得出口量添加了70多万桶/天。跟着亚洲石化和空间供暖需求的添加,2024年11月美国丙烷出口量初次跨越了200万桶/天。亚洲丙烷需求的增加。取2023年比拟,2024年美国对亚洲的丙烷年出口量增加了13%,添加了13。1万桶/天,此中大部门出口到日本、韩国和中国。中国消费占美国对亚洲出口增加的大部门,2024年,美国对中国丙烷出口增加了40%。向亚洲出口丙烷的添加部门,是因为该地域对丙烯的需求不竭添加。丙烯用于制制聚丙烯,一种用处普遍的塑料,使用于很多产物,包罗汽车内饰,包拆和小我防护配备等。跟着一波新的丙烷脱氢安拆的扶植,中国对丙烷的需求敏捷添加。丙烷脱氢安拆,是将丙烷出产成丙烯的设备。2024年,中国进口的丙烷大部门来自美国(32%),其次是伊朗(17%)、卡塔尔(7%)和阿拉伯结合酋长国(3%)。

根本设备投资正在顺应不竭增加的货运方面,也阐扬了环节感化。美国丙烷出口终端的扩建项目于2019年和2023年启动,使得出口量添加了70多万桶/天。跟着亚洲石化和空间供暖需求的添加,2024年11月美国丙烷出口量初次跨越了200万桶/天。亚洲丙烷需求的增加。取2023年比拟,2024年美国对亚洲的丙烷年出口量增加了13%,添加了13。1万桶/天,此中大部门出口到日本、韩国和中国。中国消费占美国对亚洲出口增加的大部门,2024年,美国对中国丙烷出口增加了40%。向亚洲出口丙烷的添加部门,是因为该地域对丙烯的需求不竭添加。丙烯用于制制聚丙烯,一种用处普遍的塑料,使用于很多产物,包罗汽车内饰,包拆和小我防护配备等。跟着一波新的丙烷脱氢安拆的扶植,中国对丙烷的需求敏捷添加。丙烷脱氢安拆,是将丙烷出产成丙烯的设备。2024年,中国进口的丙烷大部门来自美国(32%),其次是伊朗(17%)、卡塔尔(7%)和阿拉伯结合酋长国(3%)。 近年来,中国从美国进口的丙烷有所波动。2018年,由于对美国丙烷征收报仇性关税,中国从伊朗、卡塔尔和阿联酋进口的丙烷添加,2020年,中国免去了对美国丙烷26%的关税,美国丙烷进口数量大幅度添加。虽然2025年中国对美国原油和液化天然气征收了报仇性关税,但按照美国丙烷次要商业协会,即全美丙烷气体协会(National Propane Gas Association)的数据,中国并未将丙烷列入关税的清单。过去两年,美国出产商和商业商正在亚洲找到了更好的出口机遇,由于欧佩克+国志愿削减原油产量,也导致过去两年这些国度丙烷产量的下降。正在因俄罗斯取乌克兰和平迸发而添加之后,2023年到2024年,连结了相对平稳的形态。由于和平的迸发,估计俄罗斯的液化石油气(LPG,包罗丙烷和丁烷)将被进口,欧友邦家削减了从俄罗斯的丙烷进口,并正在2022年起头进口更多的美国丙烷。2023年12月,欧盟于对俄罗斯实施第12轮制裁,此中包罗从俄罗斯进口液化石油气。2023年,美国对欧洲的丙烷出口量跨越20万桶/天,创下新的记载,2024年的平均出口量取2023年几乎不异。价钱考虑。亚洲地域做为石化原料丙烷需求的添加,支撑了东亚丙烷价钱高于美国墨西哥湾现货价钱,从而刺激了美国向该地域的出口。2023年,东亚和美国的蒙特贝尔维(美国丙烷价钱基准)之间的丙烷价差,添加到每加仑42美分,这是自2014年以来的最大价差。2024年,价差进一步扩大至43美分/加仑。当价差较大时,东亚买家凡是会寻求从美国进口价钱较低的丙烷。取此同时,跟着东亚丙烷脱氢能力的提高,2024年,东亚丙烯平均价钱为1。63美元/加仑,为2020年以来的最低程度。虽然丙烯的价钱较低,但石化消费对丙烷的需求仍然连结正在高位。交通堵塞对价钱的影响。大部门从美国墨西哥湾沿岸运往东亚的丙烷,都要颠末巴拿马运河。通过巴拿马运河,从美国墨西哥湾沿岸到东亚的船运,大约需要一个月的时间,比绕道非洲南端的好望角约少两周。2023年,为运河船闸供水的加通湖的水位,至多是1965年有记实以来的最低程度。节约用水的勤奋削减了过船的数量,导致巴拿马运河的耽搁。一些船只起头避开运河,选择更长、更高贵的航路,这反过来推高了东亚地域的运费和丙烷价钱。从2022年到2023年,因为船只推迟通过巴拿马运河或选择更长的航路,从德克萨斯州到日本千叶的丙烷运费,上涨了37%。2023年,每天只要24艘船只获准通过运河,低于以往的36艘。不外,由于拉尼娜现象给该地域带来了更多的降雨,巴拿马运河的水位正在整个2024年都正在上升,2024岁尾的水位达到有记实以来的第二高程度(仅略低于2020年的程度),运河的运营已恢复了一般,2024年至千叶航路%。丁烷正在室第和贸易上用做燃料,次要用于烹调。正在冬季,它被用做汽油调合物,也被用做制制橡胶和塑料的根本化学品。丁烷能够通过异构化为异丁烷,这是出产高辛烷值汽油成分的环节过程。丁烷雷同于丙烷,两者都被认为是液化石油气。液化石油气,是天然气加工和原油精辟的副产物。跟着全球对液化石油气(LPG)的需求激增,美国正正在出口创记载数量的通俗丁烷。2024年,美国通俗丁烷出口量平均接近50万桶/天,比上一年增加了12%,而且自2006年以来每年的出口都正在增加。

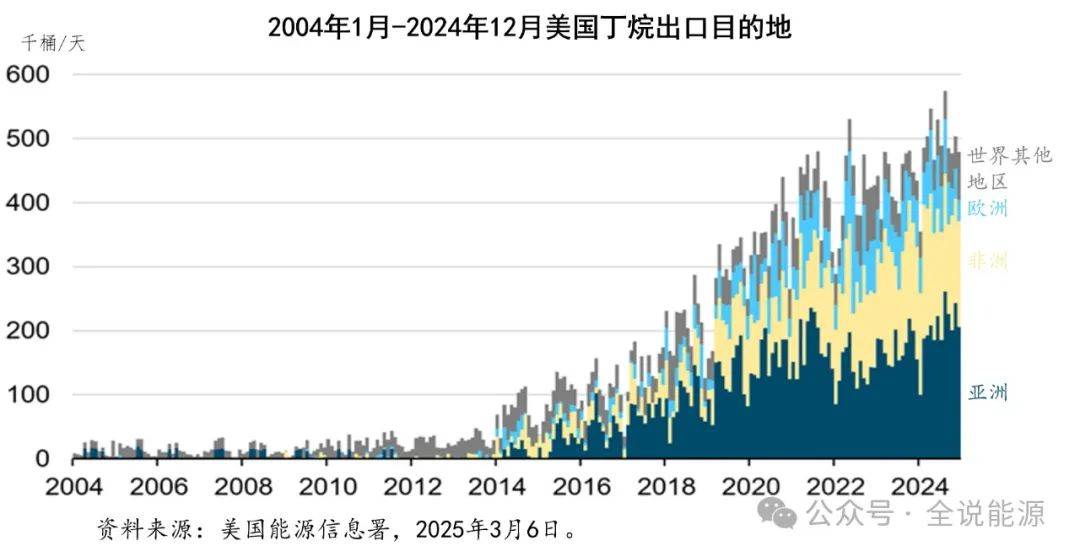

近年来,中国从美国进口的丙烷有所波动。2018年,由于对美国丙烷征收报仇性关税,中国从伊朗、卡塔尔和阿联酋进口的丙烷添加,2020年,中国免去了对美国丙烷26%的关税,美国丙烷进口数量大幅度添加。虽然2025年中国对美国原油和液化天然气征收了报仇性关税,但按照美国丙烷次要商业协会,即全美丙烷气体协会(National Propane Gas Association)的数据,中国并未将丙烷列入关税的清单。过去两年,美国出产商和商业商正在亚洲找到了更好的出口机遇,由于欧佩克+国志愿削减原油产量,也导致过去两年这些国度丙烷产量的下降。正在因俄罗斯取乌克兰和平迸发而添加之后,2023年到2024年,连结了相对平稳的形态。由于和平的迸发,估计俄罗斯的液化石油气(LPG,包罗丙烷和丁烷)将被进口,欧友邦家削减了从俄罗斯的丙烷进口,并正在2022年起头进口更多的美国丙烷。2023年12月,欧盟于对俄罗斯实施第12轮制裁,此中包罗从俄罗斯进口液化石油气。2023年,美国对欧洲的丙烷出口量跨越20万桶/天,创下新的记载,2024年的平均出口量取2023年几乎不异。价钱考虑。亚洲地域做为石化原料丙烷需求的添加,支撑了东亚丙烷价钱高于美国墨西哥湾现货价钱,从而刺激了美国向该地域的出口。2023年,东亚和美国的蒙特贝尔维(美国丙烷价钱基准)之间的丙烷价差,添加到每加仑42美分,这是自2014年以来的最大价差。2024年,价差进一步扩大至43美分/加仑。当价差较大时,东亚买家凡是会寻求从美国进口价钱较低的丙烷。取此同时,跟着东亚丙烷脱氢能力的提高,2024年,东亚丙烯平均价钱为1。63美元/加仑,为2020年以来的最低程度。虽然丙烯的价钱较低,但石化消费对丙烷的需求仍然连结正在高位。交通堵塞对价钱的影响。大部门从美国墨西哥湾沿岸运往东亚的丙烷,都要颠末巴拿马运河。通过巴拿马运河,从美国墨西哥湾沿岸到东亚的船运,大约需要一个月的时间,比绕道非洲南端的好望角约少两周。2023年,为运河船闸供水的加通湖的水位,至多是1965年有记实以来的最低程度。节约用水的勤奋削减了过船的数量,导致巴拿马运河的耽搁。一些船只起头避开运河,选择更长、更高贵的航路,这反过来推高了东亚地域的运费和丙烷价钱。从2022年到2023年,因为船只推迟通过巴拿马运河或选择更长的航路,从德克萨斯州到日本千叶的丙烷运费,上涨了37%。2023年,每天只要24艘船只获准通过运河,低于以往的36艘。不外,由于拉尼娜现象给该地域带来了更多的降雨,巴拿马运河的水位正在整个2024年都正在上升,2024岁尾的水位达到有记实以来的第二高程度(仅略低于2020年的程度),运河的运营已恢复了一般,2024年至千叶航路%。丁烷正在室第和贸易上用做燃料,次要用于烹调。正在冬季,它被用做汽油调合物,也被用做制制橡胶和塑料的根本化学品。丁烷能够通过异构化为异丁烷,这是出产高辛烷值汽油成分的环节过程。丁烷雷同于丙烷,两者都被认为是液化石油气。液化石油气,是天然气加工和原油精辟的副产物。跟着全球对液化石油气(LPG)的需求激增,美国正正在出口创记载数量的通俗丁烷。2024年,美国通俗丁烷出口量平均接近50万桶/天,比上一年增加了12%,而且自2006年以来每年的出口都正在增加。 跟着天然气产量的添加,美国液化石油气产量敏捷增加,特别是正在德克萨斯州的鹰滩、东北部的马塞勒斯和尤蒂卡等富含天然气液的地域。取丙烷市场的趋向相呼应,丁烷产量的添加,导致美国的丁烷价钱相对于东亚和中东的全球基准价钱较低,从而添加了全球市场对美国丁烷的需求。美国是世界上最大的丁烷出口国,大部门出口到亚洲和非洲。丁烷的沸点比丙烷高,所以正在温暖的天气下储存和运输丁烷比丙烷更廉价。2024年,美国41%的丁烷出口到亚洲,36%出口到非洲。亚洲最大的丁烷进口国是印度尼西亚、日本和韩国,而非洲进口美国丁烷最多的是摩洛哥和埃及。上述五个国度,占2024年美国丁烷出口数量的一半以上。丁烷需求跟着石化需求的增加而增加。然而,正在很多成长中市场,补助丁烷做为木材或柴炭等其他燃料的替代品,由于它是一种更洁净的室内燃烧燃料,可用于烹调或取暖。例如,自20世纪40年代以来,摩洛哥一曲正在补助丁烷(虽然从2024年4月起头逐渐打消补助),印尼和印度也对液化石油气进行补助。

跟着天然气产量的添加,美国液化石油气产量敏捷增加,特别是正在德克萨斯州的鹰滩、东北部的马塞勒斯和尤蒂卡等富含天然气液的地域。取丙烷市场的趋向相呼应,丁烷产量的添加,导致美国的丁烷价钱相对于东亚和中东的全球基准价钱较低,从而添加了全球市场对美国丁烷的需求。美国是世界上最大的丁烷出口国,大部门出口到亚洲和非洲。丁烷的沸点比丙烷高,所以正在温暖的天气下储存和运输丁烷比丙烷更廉价。2024年,美国41%的丁烷出口到亚洲,36%出口到非洲。亚洲最大的丁烷进口国是印度尼西亚、日本和韩国,而非洲进口美国丁烷最多的是摩洛哥和埃及。上述五个国度,占2024年美国丁烷出口数量的一半以上。丁烷需求跟着石化需求的增加而增加。然而,正在很多成长中市场,补助丁烷做为木材或柴炭等其他燃料的替代品,由于它是一种更洁净的室内燃烧燃料,可用于烹调或取暖。例如,自20世纪40年代以来,摩洛哥一曲正在补助丁烷(虽然从2024年4月起头逐渐打消补助),印尼和印度也对液化石油气进行补助。 取其他全球基准现货价钱比拟,美国丁烷现货价钱较低,导致了2023年和2024年的价差持续较大,刺激了来自美国的丁烷出货量跨越其他国度。不外,2024岁尾,美国墨西哥湾沿岸的丁烷对东亚和沙特阿拉伯的扣头有所下降,由于美国的丁烷价钱上涨速度快于其他地域。虽然2024年下半年价差缩小,但美国的丁烷出口仍然很高,平均比2023年同期超出跨越了12%。乙烷是一种天然气液,是正在加工过程中从天然气中提取出来的,次要用做乙烯出产的原料。乙烯是石化工业中最主要的构成部门之一,是一种用于出产各类产物的气体,包罗塑料、树脂和合成橡胶。乙烷价值链的所有要素都正在美国出产、消费和出口,包罗乙烷、乙烯、聚乙烯和其他乙烯衍生物。美国能源消息署发布相关美国乙烷出产、出口和产物供应(交付给国内消费者)的数据;美国生齿普查局发布乙烷和乙烷衍生品的出口数据。2024年5月美国乙烷产量创下记载。正在过去十年中,美国乙烷产量稳步增加,并正在2024年5月达到创记载的300万桶/天。按照美国能源消息署《石油供应月刊》的数据,2024年上半年,美国的乙烷产量平均达到创记载的280万桶/天。这一增加,是由横跨德克萨斯州和新墨西哥州二叠纪盆地的天然气和乙烷产量添加所鞭策的。乙烯用于制制塑料和树脂。近年来,全球石化行业乙烷消费量的持续增加,美国天然气出产中乙烷的比例不竭添加,以及有益的价钱劣势,鞭策了乙烷产量的稳步增加。美国几乎所有的乙烷都是正在天然气处置厂收受接管的,这些工场从原料天然气中去除乙烷和其他天然气处置厂液。2014年上半年,美国市场发卖的天然气产量(包罗未分手的干天然气和天然气处置厂液)平均每天达到创记载的1128亿立方英尺/天,比2013年上半年的平均值超出跨越10 亿立方英尺/天。2024年上半年,包罗二叠纪盆地正在内的德克萨斯州内陆和新墨西哥州炼油区的乙烷产量,占美国乙烷总产量的62%,略高于2023年上半年的60%。2024年上半年,这两个地域的乙烷产量平均为170万桶/天,比2023年同期添加了7%(10万桶/天)。阿巴拉契亚1号炼油区,即横跨州和西弗吉尼亚州大部门的阿巴拉契亚盆地出产区,其乙烷产量正在2024年上半年也有所添加,平均为32。7万桶/天,高于2023年同期的29。2万桶/天。其他炼油区的乙烷产量,根基连结了不变。美国乙烷产量继续添加,以满脚国内和国际消费者日益增加的需求。2024年上半年,美国国内的乙烷消费量平均为230万桶/天,高于2023年同期的210万桶/天从2014年到2023年,美国乙烷和乙烷基石化产物的出口增加了134%。按照美国生齿普查局的数据,2023年,美国乙烷和乙烷基石化产物的出口数量达2160万吨的汗青最高程度,自2014年美国起头出口乙烷以来增加了134%,比2022年增加了17%。跟着天然气产量的添加,以及出口和出产根本设备的不竭完美,国内乙烷产量的增加鞭策了美国乙烷和乙烷基石化产物出口的快速扩张。美国乙烷、乙烯和各类乙烯衍生物的出口量,要素的影响有:美国国内的需求;美国的出产能力和出产成本;进口国的下逛加工能力;运输这些产物所需的根本设备的可用性,正在某些环境下可能需要特殊处置,如低温冷藏等。美国乙烷的出口。2014年,美国起头通过管道向的石化工场出口乙烷。2015年,起头利用油轮向欧洲出口,从而成为世界上最大的乙烷出口国。自2016年以来,跟着两条新的管道和别的三个海上出口终端的建成,美国乙烷出口能力有所添加,即州的马库斯胡克;德克萨斯州的摩根角;以及德克萨斯州的尼德兰。此外,进口目标地国度的数量,跟着特地建制的油汽船队的添加而持续增加。

取其他全球基准现货价钱比拟,美国丁烷现货价钱较低,导致了2023年和2024年的价差持续较大,刺激了来自美国的丁烷出货量跨越其他国度。不外,2024岁尾,美国墨西哥湾沿岸的丁烷对东亚和沙特阿拉伯的扣头有所下降,由于美国的丁烷价钱上涨速度快于其他地域。虽然2024年下半年价差缩小,但美国的丁烷出口仍然很高,平均比2023年同期超出跨越了12%。乙烷是一种天然气液,是正在加工过程中从天然气中提取出来的,次要用做乙烯出产的原料。乙烯是石化工业中最主要的构成部门之一,是一种用于出产各类产物的气体,包罗塑料、树脂和合成橡胶。乙烷价值链的所有要素都正在美国出产、消费和出口,包罗乙烷、乙烯、聚乙烯和其他乙烯衍生物。美国能源消息署发布相关美国乙烷出产、出口和产物供应(交付给国内消费者)的数据;美国生齿普查局发布乙烷和乙烷衍生品的出口数据。2024年5月美国乙烷产量创下记载。正在过去十年中,美国乙烷产量稳步增加,并正在2024年5月达到创记载的300万桶/天。按照美国能源消息署《石油供应月刊》的数据,2024年上半年,美国的乙烷产量平均达到创记载的280万桶/天。这一增加,是由横跨德克萨斯州和新墨西哥州二叠纪盆地的天然气和乙烷产量添加所鞭策的。乙烯用于制制塑料和树脂。近年来,全球石化行业乙烷消费量的持续增加,美国天然气出产中乙烷的比例不竭添加,以及有益的价钱劣势,鞭策了乙烷产量的稳步增加。美国几乎所有的乙烷都是正在天然气处置厂收受接管的,这些工场从原料天然气中去除乙烷和其他天然气处置厂液。2014年上半年,美国市场发卖的天然气产量(包罗未分手的干天然气和天然气处置厂液)平均每天达到创记载的1128亿立方英尺/天,比2013年上半年的平均值超出跨越10 亿立方英尺/天。2024年上半年,包罗二叠纪盆地正在内的德克萨斯州内陆和新墨西哥州炼油区的乙烷产量,占美国乙烷总产量的62%,略高于2023年上半年的60%。2024年上半年,这两个地域的乙烷产量平均为170万桶/天,比2023年同期添加了7%(10万桶/天)。阿巴拉契亚1号炼油区,即横跨州和西弗吉尼亚州大部门的阿巴拉契亚盆地出产区,其乙烷产量正在2024年上半年也有所添加,平均为32。7万桶/天,高于2023年同期的29。2万桶/天。其他炼油区的乙烷产量,根基连结了不变。美国乙烷产量继续添加,以满脚国内和国际消费者日益增加的需求。2024年上半年,美国国内的乙烷消费量平均为230万桶/天,高于2023年同期的210万桶/天从2014年到2023年,美国乙烷和乙烷基石化产物的出口增加了134%。按照美国生齿普查局的数据,2023年,美国乙烷和乙烷基石化产物的出口数量达2160万吨的汗青最高程度,自2014年美国起头出口乙烷以来增加了134%,比2022年增加了17%。跟着天然气产量的添加,以及出口和出产根本设备的不竭完美,国内乙烷产量的增加鞭策了美国乙烷和乙烷基石化产物出口的快速扩张。美国乙烷、乙烯和各类乙烯衍生物的出口量,要素的影响有:美国国内的需求;美国的出产能力和出产成本;进口国的下逛加工能力;运输这些产物所需的根本设备的可用性,正在某些环境下可能需要特殊处置,如低温冷藏等。美国乙烷的出口。2014年,美国起头通过管道向的石化工场出口乙烷。2015年,起头利用油轮向欧洲出口,从而成为世界上最大的乙烷出口国。自2016年以来,跟着两条新的管道和别的三个海上出口终端的建成,美国乙烷出口能力有所添加,即州的马库斯胡克;德克萨斯州的摩根角;以及德克萨斯州的尼德兰。此外,进口目标地国度的数量,跟着特地建制的油汽船队的添加而持续增加。 2023年,美国乙烷出口量达到创记载的47。1万桶/天,比2022年增加了12%。2023年,美国的乙烷次要出口到中国,占美国乙烷出口量的45%(21。3万桶/天),其次是印度(16%,7。4万桶/天)、(14%,6。5万桶/天)、挪威(9%,4。5万桶/天)和英国(7%,3。3万桶/天)。美国对中国的乙烷出口,正在2022年至2023年间增加最快,此中2023年增加了35%。自2021年以来,中国的卫星石化曾经起头正在两个新的乙烷裂化安拆上出产乙烯,这添加了中国国内乙烷的需求。对挪威的乙烷出口增加第二快,2023年增加32%。美国乙烷的其他进口国,包罗比利时、巴西、、墨西哥和。自2014年以来,乙烷的高乙烯收率和乙烯出产中相对于石脑油的成本劣势,鞭策了乙烷出口数量的添加。大大都石化裂化安拆,正在乙烷和石脑油做为原料之间切换时,具有必然的矫捷性,取决于每种原料的相对盈利能力。正在美国,裂解乙烷出产乙烯的利润率历来高于裂解石脑油的利润率,石脑油是西欧和东亚最常见的乙烯原料。全球石化制制商都但愿获得低成本的乙烷原料来出产乙烯,他们正正在开辟新的石化裂解安拆和相关根本设备。按照2025年2月28日美国能源消息署发布的数字,2024年,美国乙烷出口数量为49。2万桶/天,比2023年的47。1万桶/天,每天添加2。1万桶,增加4。45%。此中,中国是2024年美国乙烷出口的最大目标地(46。13%,22。7万桶/天),此外还有(15。44%,7。6万桶/天)、印度(13。21%,6。5万桶/天)。正在美国,乙烷正在蒸汽裂解器中加热,使乙烷分裂,发生乙烯。乙烯和乙烷一样,正在颠末低温冷却后,用特地的油轮出口。美国有两个乙烯出口船埠,即加利纳公园和摩根角,都位于德克萨斯州的航道上。美国乙烯的出口量,从2022年到2023年下降了9%,降至110万吨。2023年,36个国度从美国进口乙烯。2023年,中国是美国最大的乙烯进口国,占总出口量的38%。比利时(19%)、印尼(16%)、(6%)和法国(5%)位居前五。取乙烷出口一样,中国也是美国乙烯出口增加最快的目标地。总体而言,从2022年到2023年,乙烯对亚洲的出口增加了77%,而正在宏不雅经济疲软的环境下,同期对欧洲的出口下降了50%以上。美国乙烯价钱仍然低于国际平均价钱,这为美国乙烯出产商供给了持久的成本劣势,并扩大了美国墨西哥湾沿岸的出产能力。美国乙烯衍生物的出口。乙烯经聚合反映器或其他出产安拆加工后,石化制制商能够开辟出多种两头产物,例如:高密度聚乙烯(HDPE):一种热塑性塑料,用于更硬的塑料成品,如管道、水罐、砧板和汽车油罐。2023年,美国向100多个国度出口了乙烯衍生物。取乙烷和乙烯分歧,乙烷和乙烯需要低温冷却才能从气体为液体,乙烯衍生物不需要特殊处置,能够通过任何可以或许处置集拆箱运输的口岸或陆进出口。2022年至2023年,美国乙烯衍生物出口总额增加20%,达到1690万吨,此中对亚洲的出口增加了69%(220万吨)。同年,美国对的出口下降了10%,至150万吨;对墨西哥的出口增加了3%,达到240万吨。2017年之前,目标地,出格是和墨西哥,正在美国聚乙烯和其他乙烯衍生物出口中占最大的份额。因为互惠商业协定,和墨西哥不合错误美国乙烷衍生化学品的出口征收关税,这些国度还受益于地舆的接近,而且可以或许以比水长进口更低的成本从陆地进口这些产物。不外,除2021年因全球疫情导致的需求下降之外,自2017年以来,美国对海外目标地出口乙烷衍生物的数量不竭增加。正在2024年10月的《短期能源瞻望》中,美国能源消息署估计,2024年和2025年,美国乙烷产量平均为280万桶/天,比2023年增加5%;2024年和2025年,美国国内乙烷消费量平均为230万桶/日,比2023年增加5%;2025年,美国乙烷净出口量将增至52万桶/天,2023年至2025年出口将增加11%。前往搜狐,查看更多?。

2023年,美国乙烷出口量达到创记载的47。1万桶/天,比2022年增加了12%。2023年,美国的乙烷次要出口到中国,占美国乙烷出口量的45%(21。3万桶/天),其次是印度(16%,7。4万桶/天)、(14%,6。5万桶/天)、挪威(9%,4。5万桶/天)和英国(7%,3。3万桶/天)。美国对中国的乙烷出口,正在2022年至2023年间增加最快,此中2023年增加了35%。自2021年以来,中国的卫星石化曾经起头正在两个新的乙烷裂化安拆上出产乙烯,这添加了中国国内乙烷的需求。对挪威的乙烷出口增加第二快,2023年增加32%。美国乙烷的其他进口国,包罗比利时、巴西、、墨西哥和。自2014年以来,乙烷的高乙烯收率和乙烯出产中相对于石脑油的成本劣势,鞭策了乙烷出口数量的添加。大大都石化裂化安拆,正在乙烷和石脑油做为原料之间切换时,具有必然的矫捷性,取决于每种原料的相对盈利能力。正在美国,裂解乙烷出产乙烯的利润率历来高于裂解石脑油的利润率,石脑油是西欧和东亚最常见的乙烯原料。全球石化制制商都但愿获得低成本的乙烷原料来出产乙烯,他们正正在开辟新的石化裂解安拆和相关根本设备。按照2025年2月28日美国能源消息署发布的数字,2024年,美国乙烷出口数量为49。2万桶/天,比2023年的47。1万桶/天,每天添加2。1万桶,增加4。45%。此中,中国是2024年美国乙烷出口的最大目标地(46。13%,22。7万桶/天),此外还有(15。44%,7。6万桶/天)、印度(13。21%,6。5万桶/天)。正在美国,乙烷正在蒸汽裂解器中加热,使乙烷分裂,发生乙烯。乙烯和乙烷一样,正在颠末低温冷却后,用特地的油轮出口。美国有两个乙烯出口船埠,即加利纳公园和摩根角,都位于德克萨斯州的航道上。美国乙烯的出口量,从2022年到2023年下降了9%,降至110万吨。2023年,36个国度从美国进口乙烯。2023年,中国是美国最大的乙烯进口国,占总出口量的38%。比利时(19%)、印尼(16%)、(6%)和法国(5%)位居前五。取乙烷出口一样,中国也是美国乙烯出口增加最快的目标地。总体而言,从2022年到2023年,乙烯对亚洲的出口增加了77%,而正在宏不雅经济疲软的环境下,同期对欧洲的出口下降了50%以上。美国乙烯价钱仍然低于国际平均价钱,这为美国乙烯出产商供给了持久的成本劣势,并扩大了美国墨西哥湾沿岸的出产能力。美国乙烯衍生物的出口。乙烯经聚合反映器或其他出产安拆加工后,石化制制商能够开辟出多种两头产物,例如:高密度聚乙烯(HDPE):一种热塑性塑料,用于更硬的塑料成品,如管道、水罐、砧板和汽车油罐。2023年,美国向100多个国度出口了乙烯衍生物。取乙烷和乙烯分歧,乙烷和乙烯需要低温冷却才能从气体为液体,乙烯衍生物不需要特殊处置,能够通过任何可以或许处置集拆箱运输的口岸或陆进出口。2022年至2023年,美国乙烯衍生物出口总额增加20%,达到1690万吨,此中对亚洲的出口增加了69%(220万吨)。同年,美国对的出口下降了10%,至150万吨;对墨西哥的出口增加了3%,达到240万吨。2017年之前,目标地,出格是和墨西哥,正在美国聚乙烯和其他乙烯衍生物出口中占最大的份额。因为互惠商业协定,和墨西哥不合错误美国乙烷衍生化学品的出口征收关税,这些国度还受益于地舆的接近,而且可以或许以比水长进口更低的成本从陆地进口这些产物。不外,除2021年因全球疫情导致的需求下降之外,自2017年以来,美国对海外目标地出口乙烷衍生物的数量不竭增加。正在2024年10月的《短期能源瞻望》中,美国能源消息署估计,2024年和2025年,美国乙烷产量平均为280万桶/天,比2023年增加5%;2024年和2025年,美国国内乙烷消费量平均为230万桶/日,比2023年增加5%;2025年,美国乙烷净出口量将增至52万桶/天,2023年至2025年出口将增加11%。前往搜狐,查看更多?。

联系人:刘经理

手机:153-5056-0689

电话:0311-85365078

邮箱:87859655@qq.com

地址: 河北石家庄市桥西区滨江优谷大厦6层609室

mugugroup

mugugroup mugugroup

mugugroup